Bilanzgewinn/Bilanzverlust oder Jahresüberschuss/-fehlbetrag bei Kapitalgesellschaften

Bei Ihnen sind Diskrepanzen zwischen dem Ausweis des Jahresüberschuss/-fehlbetrages bzw. dem Bilanzgewinn/-verlust aufgetreten.

Sie müssten sich zunächst entscheiden, ob Sie einen Bilanzgewinn/Bilanzverlust oder einen Jahresüberschuss/-fehlbetrag in Ihrer Bilanz ausweisen möchten.

Nachfolgend weise ich Ihnen die beiden Lösungsansätze auf, die jeweils auf einen der Sachverhalte zutreffen.

Variante 1 – Sie weisen einen Bilanzgewinn/Bilanzverlust aus:

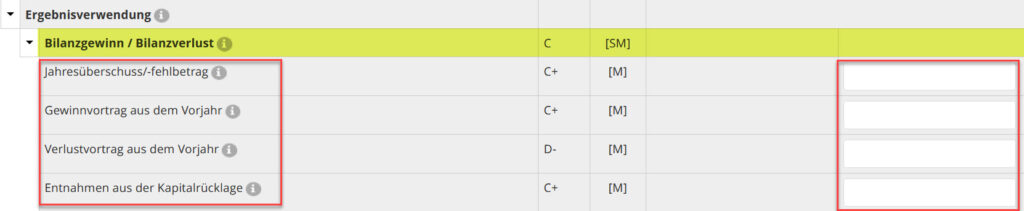

1. Der Berichtsbestandteil Ergebnisverwendung ist ein Pflichtbestandteil und muss vollständig bearbeitet werden. (wie Sie Berichtsbestandteile aktivieren, wird in der beiliegenden Anleitung erklärt).

2. Der ermittelte Jahresüberschuss/-fehlbetrag aus der GuV ist in der Ergebnisverwendung einzutragen.

3. Alles was das Jahresergebnis beeinflusst, z.B. Gewinn- und Verlustvortrag wird in der Ergebnisverwendung erfasst und dient zur Berechnung des Bilanzgewinn/-verlust.

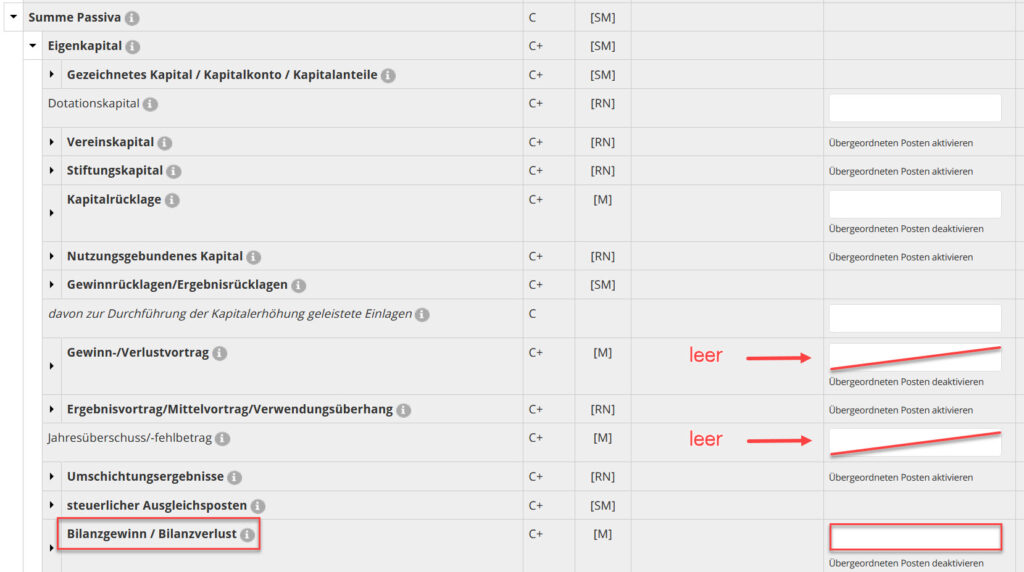

4. In der Bilanz ist anschließend die Position Bilanzgewinn/Bilanzverlust zu befüllen; die Position Jahresüberschuss/-fehlbetrag und Gewinn-/Verlustvortrag ist leer zu belassen.

5. Denn gemäß Definition Bilanzgewinn/Bilanzverlust ist diese Position ein Bestandteil des Bilanzgewinns/Bilanzverlustes.

Beispiel

Jahresüberschuss/-fehlbetrag

+ Gewinnvortrag Vorjahr (falls vorhanden)

– Verlustvortrag Vorjahr (falls vorhanden)

+ Entnahmen aus Kapitalrücklagen

+ Entnahmen aus Gewinnrücklagen

– Einstellungen in Gewinnrücklagen

——————————————–

= Bilanzgewinn / Bilanzverlust

6. Es ist zu prüfen, ob die Position Bilanzgewinn/Bilanzverlust (Ergebnisverwendung) gleich der Position Bilanzgewinn/Bilanzverlust (Bilanz) ist.

Variante 2 – Sie weisen einen Jahresüberschuss/-fehlbetrag aus:

1. Die Ergebnisverwendung wird nicht benötigt und ist daher zu deaktivieren. (wie Sie Berichtsbestandteile deaktivieren, wird in der beiliegenden Anleitung erklärt).

2. Wenn keine Ergebnisverwendung aktiviert ist und sie somit einen Jahresüberschuss/-fehlbetrag ausweisen möchten, dann kommt das Ergebnis aus der GuV und wird in der Bilanz unter der Position Jahresüberschuss/-fehlbetrag eingetragen

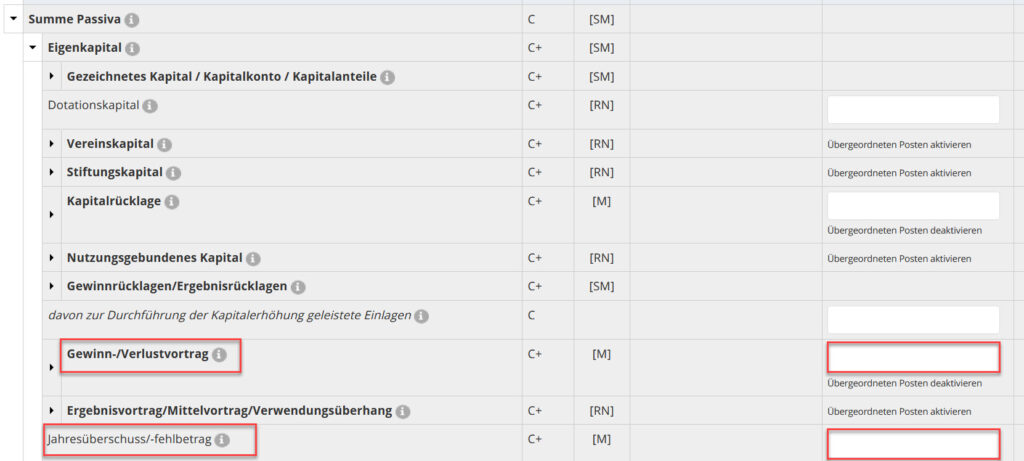

3. In der Bilanz sind die Positionen Jahresüberschuss/-fehlbetrag und ggfs. Gewinn-/Verlustvortrag zu befüllen; die Position Bilanzgewinn/Bilanzverlust hingegen ist leer zu belassen.

4. Es ist zu prüfen, ob die Position Jahresüberschuss/-fehlbetrag (Gewinn- und Verlustrechnung) gleich der Position Jahresüberschuss/-fehlbetrag (Bilanz) ist.

Bitte entscheiden Sie sich für eine dieser Lösungsmöglichkeiten und passen Sie Ihre Eintragungen entsprechend an, dann sollte die Fehlermeldung behoben sein und die Übertragung funktionieren.